2025-08-04 来源: 第三方 浏览量:761

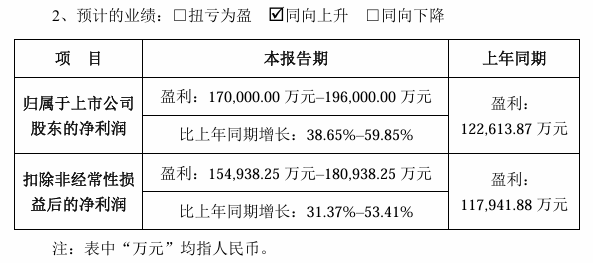

预计上半年净利润超17亿 光伏巨头业绩持续增长

微信公众号

微信公众号

在手机端查看

在手机端查看

内容声明:本页面所展现的公司信息、产品信息及其他相关信息,均来源于其对应的商铺。建议您在购买相关产品前务必确认供应商资质及产品质量,过低的价格有可能是虚假信息,请谨慎对待,谨防欺诈行为。

本文地址:www.chinaxdsb.com/article/75029.html

转载本站原创文章请注明来源:消毒设备网

《毕节市协同推进生态环境高水平保护与现代化产业高质量发展实施方案》印发

《毕节市协同推进生态环境高水平保护与现代化产业高质量发展实施方案》印发

周一至周日8:30-18:00

在线客服关于我们 | 法律声明 | 服务条款 | 联系我们 | 营业执照公示 | 增值电信业务经营许可证

消毒设备网 ICP备案号: 冀ICP备14012261号-8

本站业务:空气消毒设备|紫外线消毒车|废气治理净化|水净化消毒设备|消毒设备网

增值电信业务经营许可证: 冀B2-20190522

扫码添加专属客服

客户服务热线

扫码添加专属客服

客户服务热线